Fauler Konkurs beim Lyoness Europe AG! Zahlen lügen nicht. Freidl & Friends haben sich mit über 30 Mio. CHF aus der Kasse bedient.

Wirtschaftsgutachten legt offen, dass über 50 weitere Unternehmen mit der Lyoness Europe AG zusammenhängen und das 6 Millionen CHF nicht zuzuordnen sind.

Eine renommierte Schweizer Wirtschaftsprüfer hat die Überschuldungsanzeige für die Lyoness Europe AG analysiert. Demnach war die Lyoness Europe AG mit Sitz in Buchs/Schweiz ein „Selbstbedienungsladen“, aus dem sich Hubert Freidl und weitere Personen über Jahre großzügig bedient haben. Er schuldet dem Unternehmen gemäß dem Wirtschaftsgutachten über 30 Mio. CHF, eine Konkursverschleppung liegt wohl ebenfalls vor, was auch strafrechtlich relevant sein dürfte.

Auftrag des Wirtschaftsprüfers:

Es sollte ermittelt werden, ob liquides Vermögen oder verwertbare Forderungen (oder sonstige Aktiven) in der Gesellschaft zur Befriedigung der Gläubigerforderungen vorhanden sind.

Vorgelegte Dokumente:

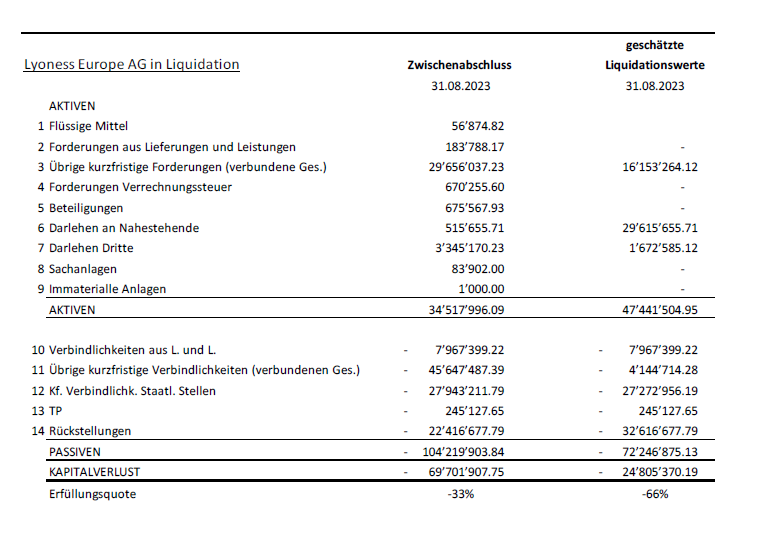

Dennoch aber hat man zuvor großzügig Darlehen an Dritte (3’345’170.23 CHF) und Nahestehende (29’615’655.71 CHF) vergeben.

Auch liegt der Schluss nahe, dass der Konkurs verschleiert werden sollte,

- Es werden verschiedene Verrechnungskonten mit gleicher Kontonummer verwendet.

- Aktivkonten werden unter den Passiven aufgeführt und umgekehrt.

- Es werden von gleichen vom gleichen Geschäftspartner mehrere Verrechnungskonten in der gleichen Währung auf der Aktiv- und Passivseite geführt.

- Der Saldo der Forderungen und Verbindlichkeiten der Geschäftspartner ist nicht erkennbar, da kein Anhang für den Jahresabschluss 2022 und den Zwischenabschluss per 31.8.2023 vorliegt.

Der Wirtschaftsprüfer weist ausdrücklich darauf hin, dass die vorliegenden Analysen auf den unvollständigen und ungeprüften Daten basieren und entsprechend ein Risiko von Fehlinterpretationen besteht. Die Lyoness Europe AG hat es seit 2003 nicht geschafft, einmal eine ordentliche Bilanz abzugeben, wies bezeichnend ist.

Auf Basis der vorliegenden Unterlagen sind über fünfzig Gesellschaften erkennbar, die mit Lyoness Europe AG gemäß der vorliegenden Bilanz in Verbindung stehen als Verbundene angenommen werden müssen. Es wurde die Annahme getroffen, dass alle Gesellschaften als Verbunden gelten, für welche ein Verrechnungskonto geführt wurde.

Nachstehend eine vorläufige Liquidationsbilanz zum 31.08.2023

Die liquiden Mittel der Gesellschaft betrugen zum Zeitpunkt des Zwischenabschlusses per 31. August 2023 CHF 56’874.82, bei gleichzeitigen Verbindlichkeiten von CHF 104’219’903.84, was zu einem Kapitalverlust von CHF 69’701’907.75 (-33%) führte.

Dennoch aber hat man zuvor großzügig Darlehen an Dritte (3’345’170.23 CHF) und Nahestehende (29’615’655.71 CHF) vergeben.

Auch liegt der Schluss nahe, dass der Konkurs verschleiert werden sollte,

- Es werden verschiedene Verrechnungskonten mit gleicher Kontonummer verwendet.

- Aktivkonten werden unter den Passiven aufgeführt und umgekehrt.

- Es werden von gleichen vom gleichen Geschäftspartner mehrere Verrechnungskonten in der gleichen Währung auf der Aktiv- und Passivseite geführt.

- Der Saldo der Forderungen und Verbindlichkeiten der Geschäftspartner ist nicht erkennbar, da kein Anhang für den Jahresabschluss 2022 und den Zwischenabschluss per 31.8.2023 vorliegt.

Die Gewinnausschüttung an Hubert Freidl ist gemäß schweizerischem Recht nicht möglich. Da kein freies Eigenkapital verfügbar war, stellt die Gewinnausschüttung einen Einlagenrückgewähr nach Art. 680 Abs. 2. OR dar, also eine geldwerte Leistung vor. Siehe Art. 678 Abs 1 OR i.V. (Rückerstattung geldwerte Leistungen) i.V. mit Art. 757 OR (Ansprüche im Konkurs).

Art. 678 Abs. 1 OR – Aktionäre und Mitglieder des Verwaltungsrates sowie nahestehende Personen, die ungerechtfertigt und im bösen Glauben Dividenden, Tantiemen, andere Gewinnanteile bezogen haben, sind zur Rückerstattung verpflichtet.

Art. 757 Abs. 2 OR – Verzichtet die Konkursverwaltung auf die Geltendmachung dieser Ansprüche, so ist hierzu jeder Aktionär oder Gläubiger berechtigt. …

Unabhängig, ob die Geldwerte Leistung oder Gewinnausschüttung rechtlich gerechtfertigt war oder nicht, so wird die eidgenössische Steuerverwaltung den Verrechnungssteueranspruch geltend machen und durchsetzen.

Fazit des Wirtschaftsprüfers:

„Im Rahmen dieser Analyse wurden zusätzliche (potenzielle) Forderungen der Gesellschaft von rund CHF 30 Mio.

„Es wurde eine unerlaubte Transaktion zu Gunsten von Herrn Freidl und Nahestehenden über rund 30 Mio. CHF identifiziert. Wenn sich dieser Verdacht bestätigt, liegt eine geldwerte Leistung (verdeckte Gewinnausschüttung) vor und daraus würde der geschädigten Lyoness Europe AG ein Rückforderungsanspruch gegenüber Herrn Freidl und den Nahestehenden erwachsen.“

Dies wäre ein Gesetzesverstoß, damit hätte die Lyoness Europe AG ein Rückforderungsanspruch gegenüber Freidl. Dies würde bedeuten Freidl schuldet somit der Lyoness Europe AG und ihren den Gläubigern über 30 Mio. CHF. Dabei hängen über 50 andere Unternehmen mit an diesem Konkurs. Da nicht festgestellt werden konnte, welche der über 50 anderen mit der Lyoness Europe AG in Zusammenhang stehenden Unternehmen dranhängen, kann davon ausgegangen werden, dass alle dranhängen.

Der Wirtschaftsprüfbericht wurde auch dem leitenden Oberstaatsanwalt beim WKStA weitergeleitet.

Dass Freidl sich in Europa bereits abgemeldet und in Südamerika niedergelassen haben soll, hat auch einen bitteren Beigeschmack. Auch das sich viele Top-Leader entweder ganz von Lyconet/myWorld verabschiedet haben oder ihren Wohnsitz nach Dubai oder Südamerika verlegten, lässt Raum für Interpretation.

Hinterlasse einen Kommentar

An der Diskussion beteiligen?Hinterlasse uns deinen Kommentar!