Banken: Neutral bei MLM-Strukturen, gnadenlos gegenüber Geschädigten – ein System aus Wegsehen und Willkür

Wie Kreditinstitute zugleich einen Scam begünstigen und Unschuldige enteignen

„Was ist ein größeres Verbrechen, eine Bank auszurauben oder eine zu gründen?“

Die berühmte Brecht-Frage wirkt heute weniger provokant als ernüchternd. Denn was sich im europäischen Bankensektor zunehmend zeigt, ist kein Einzelfall mehr, sondern ein strukturelles Versagen.

Banken handeln dabei doppelt rechtswidrig:

– zu passiv, wo sie handeln müssten,

– zu übergriffig, wo sie sich zurückhalten müssten.

Wenn Banken einen Scam am Leben halten

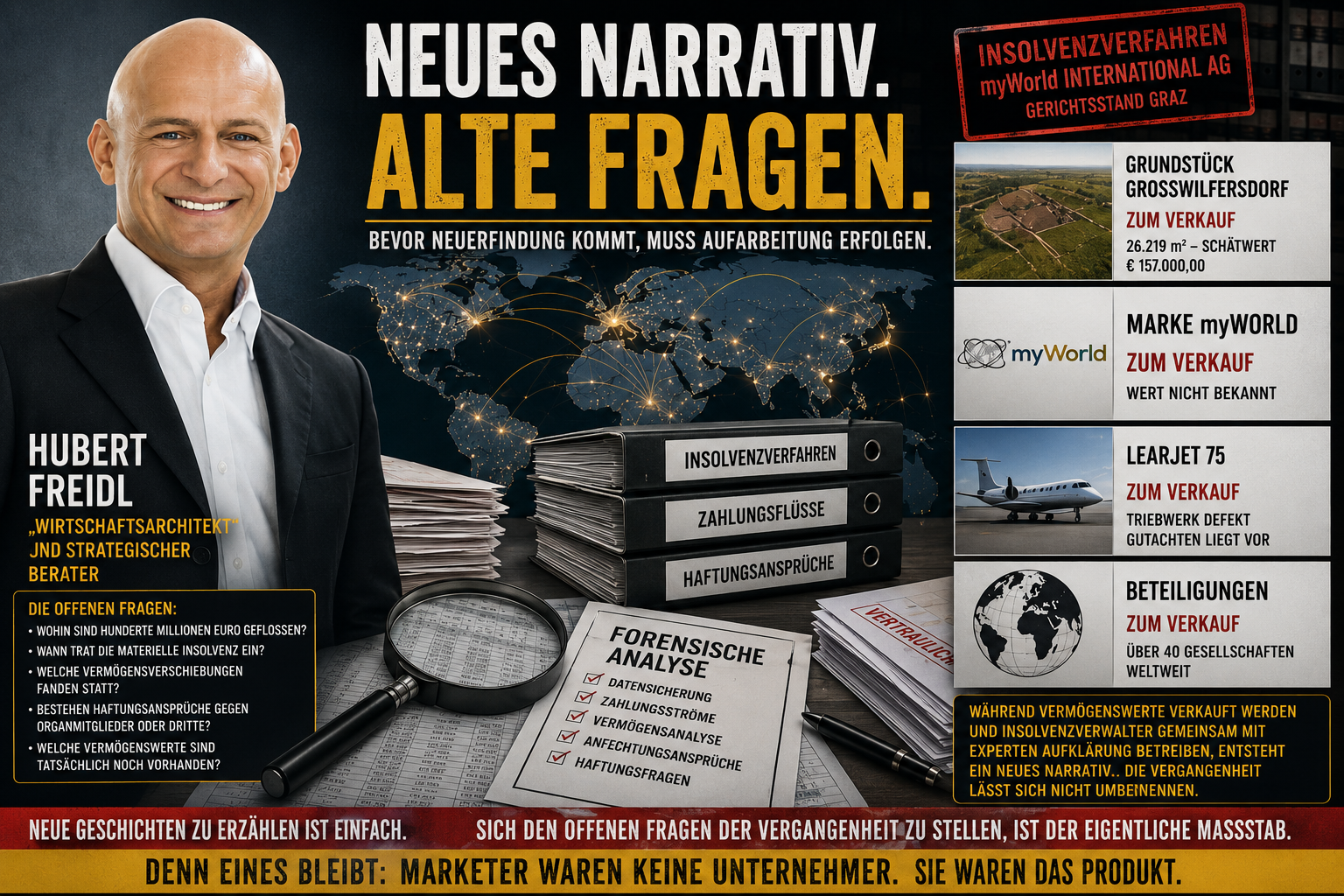

Der Komplex Lyoness / Lyconet / myWorld ist kein Randphänomen, sondern einer der am besten dokumentierten Strukturvertriebs- und Schneeballsystemfälle im deutschsprachigen Raum.

Über Jahre hinweg haben Gerichte das Geschäftsmodell in zentralen Punkten beanstandet, vielfach als sittenwidrig und rechtswidrig eingeordnet. Die Zahl rechtskräftiger Entscheidungen ist erheblich.

Und dennoch blieben Konten offen, Zahlungsströme liefen weiter, Teilnahme- und Lizenzgebühren wurden weiterhin abgewickelt.

Nach der Rechtsprechung des Bundesgerichtshofs endet Neutralität dort, wo gesicherte Kenntnis vorliegt. Rechtskräftige Urteile lassen kein „Nichtwissen“ mehr zu. Wer dennoch weiterhin Konten führt und damit die funktional notwendige Infrastruktur bereitstellt, handelt nicht mehr neutral.

Banken versagen hier durch Unterlassen.

Wenn Banken zu Richter und Vollstrecker werden

Während Banken bei systemischem Betrug jahrelang wegsehen, agieren sie an anderer Stelle mit bemerkenswerter Härte:

– Kontosperrungen ohne Vorwarnung,

– Überweisungsblockaden ohne Begründung,

– Kündigungen unter pauschalem Verweis auf „Compliance“ oder „AML“.

Betroffen sind häufig kleine Unternehmen, Selbstständige und unauffällige Zahlungsempfänger. Entscheidungen fallen intern, oft KI-gestützt, ohne erkennbare Einzelfallprüfung. Die Folgen sind existenziell – begleitet von Schweigen.

Banken berufen sich reflexartig auf Bankgeheimnis, interne Risikomodelle oder Geldwäscheprävention.

Doch diese Argumentation greift zu kurz.

Der Europäische Gerichtshof hat klargestellt: Risikobewertungen, Scorings und Klassifizierungen sind personenbezogene Daten. Der Auskunftsanspruch nach Art. 15 DSGVO umfasst sie grundsätzlich auch im AML-Kontext.

Banken dürfen ermitteln, blockieren und kündigen. Sie dürfen jedoch nicht schweigen, wenn ihre Bewertungen reputationsschädigend wirken und wirtschaftliche Folgen entfalten.

Pauschale Auskunftsverweigerung verletzt europäisches Datenschutzrecht.

Selektive Neutralität

Beide Phänomene wirken gegensätzlich, sind jedoch zwei Seiten derselben Medaille:

FALL

Gerichtsfestgestellter Schuld

Unauffälliger Kunde

Bankverhalten

„Wir sind neutral“

„Complaince – keine Auskunft“

Neutralität wird dort behauptet, wo Haftung droht. Macht wird dort ausgeübt, wo Betroffene kaum Gegenwehr haben.

Fazit: Ein gefährliches Ungleichgewicht

Solange Banken

– sich hinter Neutralität verstecken, wo Urteile vorliegen,

– und sich hinter Compliance verschanzen, wo Transparenzpflichten greifen,

verkommt Risikomanagement zur Machttechnik.

Die entscheidende Frage ist nicht mehr, ob dieses System rechtswidrig ist, sondern warum Aufsicht, Politik und Justiz zulassen, dass private Institute faktisch mehr Macht ausüben als staatliche Stellen – ohne deren Pflichten.

Das ist kein Betriebsproblem. Das ist ein demokratisches.

Hinweis:

Dieser Beitrag stellt eine journalistische Analyse dar. Er trennt Tatsachen, rechtliche Maßstäbe und Meinung. Keine Rechtsberatung im Einzelfall. Schutz durch Art. 5 GG / Art. 10 EMRK. Gegendarstellungen sind ausdrücklich willkommen.

Quellen:

- BGH-Rechtsprechung

Haftung und Neutralitätsgrenzen von Zahlungsdienstleistern bei gesicherter Kenntnis rechtswidriger Geschäftsmodelle

(u. a. BGH, III ZR 299/08; III ZR 296/15) - Gerichtsentscheidungen zu Lyoness / myWorld

Mehrere rechtskräftige Urteile in Deutschland und Österreich mit Beanstandungen wegen Sittenwidrigkeit und Irreführung - EuGH – Auskunftsrecht & Scoring

Risikobewertungen und Profiling sind personenbezogene Daten i. S. d. Art. 15 DSGVO

(EuGH, C-634/21 – SCHUFA) - Datenschutz-Grundverordnung (DSGVO)

Art. 4, 15 und 22 DSGVO – Auskunftsrechte und automatisierte Entscheidungen - EBA / FATF-Leitlinien

Risikobasierter Ansatz in der Geldwäscheprävention, Pflichten von Kreditinstituten - Grund- und Medienrechte

Art. 5 GG, Art. 10 EMRK – Schutz journalistischer Analyse und Meinungsfreiheit

Hinterlasse einen Kommentar

An der Diskussion beteiligen?Hinterlasse uns deinen Kommentar!