Goldverkauf, sagen die Verantwortlichen – Einlagengeschäft, sagen die Behörden

Die Viermonatsfrist läuft bereits – und die Behörden stellen genau jene Frage, der das Unternehmen bislang ausweicht: Geht es tatsächlich um Gold oder um ein erlaubnispflichtiges Finanzgeschäft?

Die Diskussion um die TGI AG hat eine neue Qualität erreicht. Auf Nachfrage von BE Conflict Management bestätigte die Finanzmarktaufsicht Liechtenstein, dass die gegen das Unternehmen verfügte Viermonatsfrist zur Abwicklung unabhängig von einem etwaigen Rechtsmittel weiterläuft. Die Behörde stellte unmissverständlich klar, dass ihre Verfügung „unabhängig von einem etwaigen eingebrachten Rechtsmittel sofort vollziehbar“ ist. Damit muss die von der FMA angeordnete Einstellung des weiteren Haltens der als Einlagen eingestuften Kundengelder nach derzeitiger Rechtslage umgesetzt werden, unabhängig davon, ob die TGI AG die Maßnahme bekämpft. Für Anleger und Vertriebspartner ist dies möglicherweise die bislang wichtigste behördliche Aussage im gesamten Verfahren.

Die entscheidende Frage lautet daher nicht mehr, was die TGI AG über ihr Modell sagt. Die entscheidende Frage lautet:

Warum kommen die zuständigen Finanzaufsichtsbehörden zu einer gegenteiligen Bewertung?

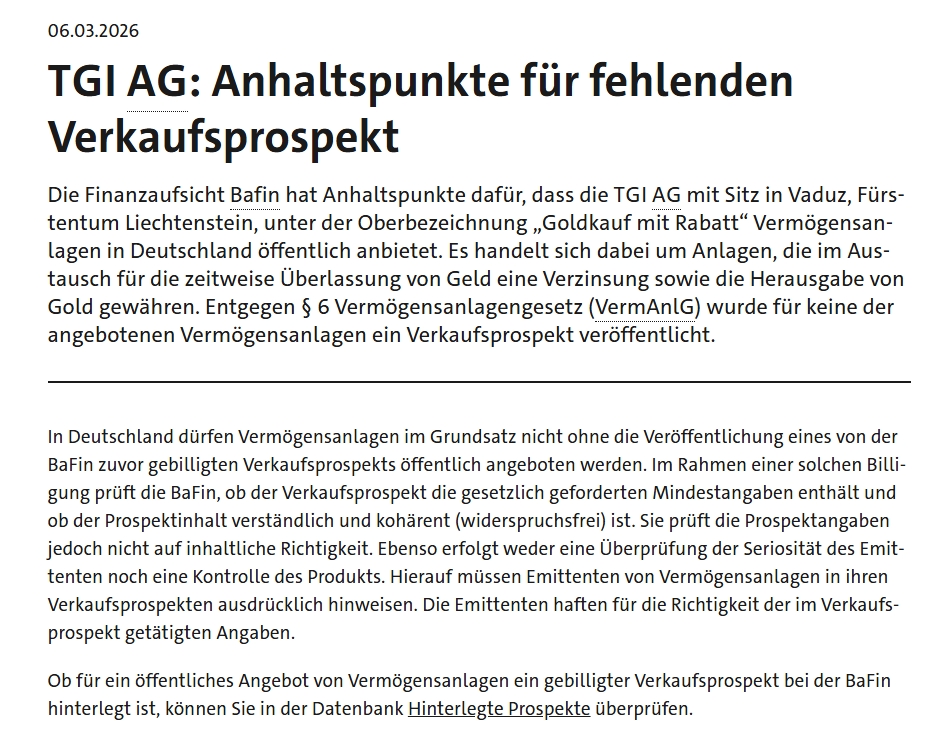

Die BaFin: Vermögensanlage statt Goldkauf

Bereits im April untersagte die deutsche Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin) das öffentliche Angebot bestimmter TGI-Produkte. Nach Auffassung der Behörde handelt es sich dabei um Vermögensanlagen, für die kein gebilligter Verkaufsprospekt veröffentlicht wurde.

Besonders bemerkenswert ist die Begründung der Aufsicht. Die BaFin beschreibt die Produkte als Modelle,

„bei denen für die zeitweise Überlassung von Geld eine Verzinsung sowie die Herausgabe von Gold gewährt wird.“

Diese Formulierung steht im direkten Widerspruch zur bisherigen Darstellung eines reinen Goldkaufs. Denn wenn Geld zeitweise überlassen wird und dafür eine Gegenleistung erfolgt, spricht die Aufsicht nicht mehr von einem gewöhnlichen Warenkauf, sondern von einem anlegerbezogenen Finanzmodell.

Damit stellt sich zwangsläufig die Frage, ob die seit Jahren beworbenen „Rabattmodelle“ tatsächlich als Goldhandel oder vielmehr als regulierungsbedürftige Vermögensanlagen einzuordnen sind.

Die FMA Liechtenstein geht noch weiter

Noch schwerwiegender ist die jüngste Maßnahme der Finanzmarktaufsicht Liechtenstein (FMA).

Die Behörde ordnete Maßnahmen gegen die TGI AG wegen des unerlaubten Betreibens des Einlagengeschäfts an. Damit greift die Aufsicht den Kern des Geschäftsmodells an.

Ein Einlagengeschäft liegt typischerweise dann vor, wenn fremde Gelder mit einer Rückzahlungsverpflichtung entgegengenommen werden. Genau deshalb sind solche Geschäfte in Europa regelmäßig bewilligungspflichtig.

Besonders brisant: Auf Nachfrage von BE Conflict Management bestätigte die Finanzmarktaufsicht Liechtenstein, dass die gegen die TGI AG verfügte Viermonatsfrist unabhängig von einem etwaigen Rechtsmittel weiterläuft.

Wörtlich erklärte die Behörde:

„Die Verfügung ist unabhängig von einem etwaigen eingebrachten Rechtsmittel sofort vollziehbar.“

Damit steht fest, dass die von der FMA angeordnete Einstellung des weiteren Haltens der als Einlagen eingestuften Kundengelder nach derzeitiger Rechtslage umgesetzt werden muss – unabhängig davon, ob die TGI AG die Maßnahme anficht oder bereits angefochten hat.

Für Anleger und Vertriebspartner ist diese Aussage von erheblicher Bedeutung. Denn die häufig vertretene Annahme, eine Beschwerde würde die Wirkung der Verfügung automatisch aussetzen, trifft nach Aussage der FMA gerade nicht zu.

Sollte sich die Rechtsauffassung der Behörde durchsetzen, wäre die zentrale Argumentation der TGI AG erheblich erschüttert. Dann ginge es nicht mehr um die Frage eines Goldverkaufs, sondern um den Betrieb eines erlaubnispflichtigen Finanzgeschäfts.

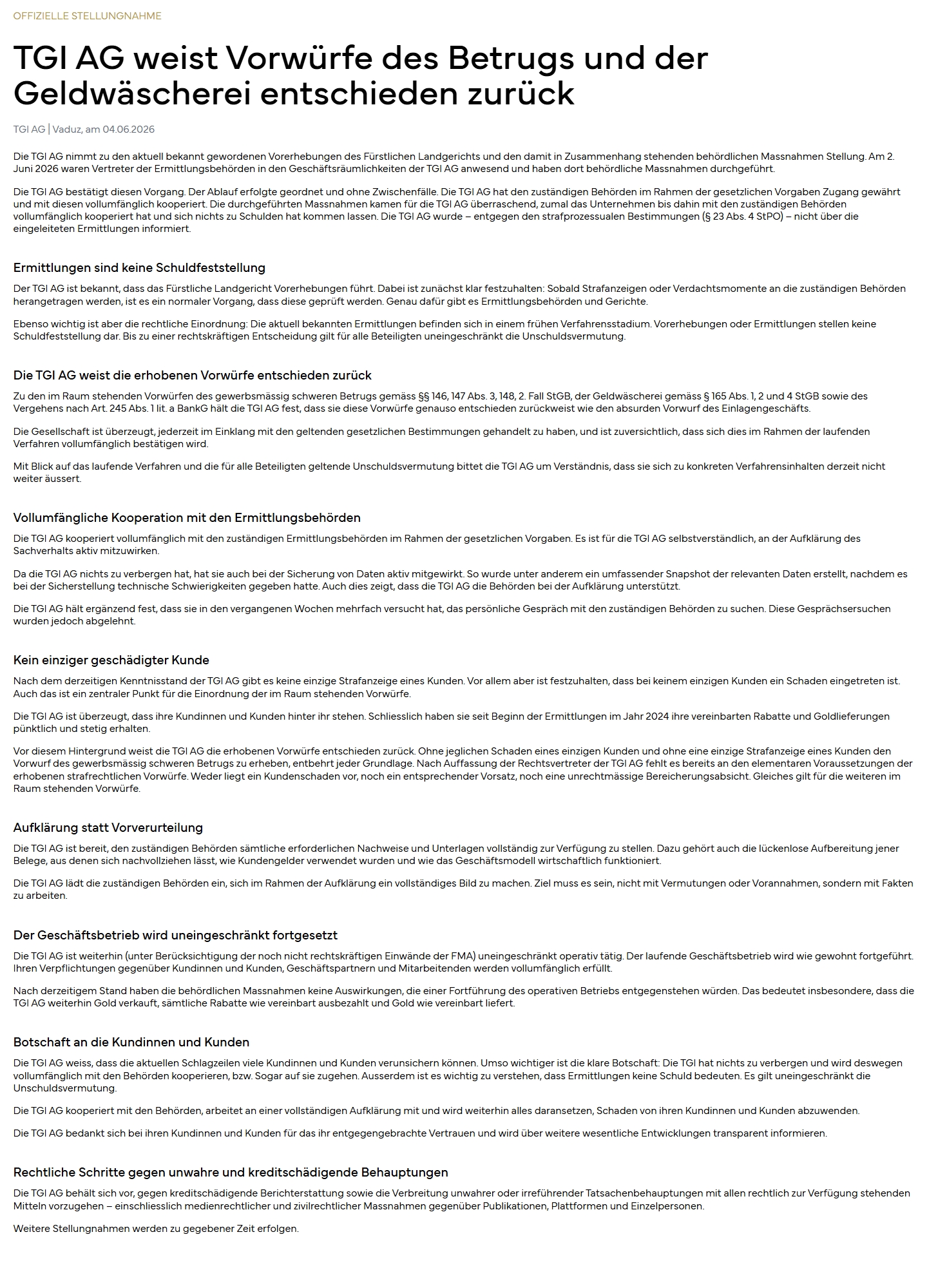

TGI weist sämtliche Vorwürfe zurück

Die TGI AG reagierte umgehend und weist die Vorwürfe entschieden zurück.

In mehreren Stellungnahmen betont das Unternehmen:

- es handle sich um Goldhandel,

- keine Banken- oder Finanzdienstleistungen würden erbracht,

- die Maßnahmen der Aufsichtsbehörden seien rechtlich unzutreffend,

- und die Verantwortlichen seien in Österreich bereits strafrechtlich freigesprochen worden.

Diese Argumentation ist nachvollziehbar und entspricht der Position des Unternehmens.

Sie beantwortet jedoch bislang nicht die zentrale Frage, weshalb gleich mehrere Finanzaufsichtsbehörden unabhängig voneinander zu einer grundlegend anderen Einschätzung gelangen.

Die entscheidende Frage bleibt unbeantwortet

Unabhängig von juristischen Bewertungen bleibt eine zentrale wirtschaftliche Frage bestehen:

Wie kann ein Unternehmen den vollen Kaufpreis vereinnahmen, über Jahre hinweg monatliche „Rabatte“ oder Rückflüsse auszahlen und am Ende zusätzlich physisches Gold liefern?

Genau an diesem Punkt setzen inzwischen die Behörden an.

Nicht die Bezeichnung eines Produkts ist entscheidend, sondern dessen tatsächliche wirtschaftliche Funktionsweise.

Die Diskussion dreht sich daher längst nicht mehr um Marketingbegriffe wie „Treuerabatt“ oder „Goldkauf mit Rabatt“.

Sie dreht sich um die Frage, ob die wirtschaftliche Realität hinter dem Modell tatsächlich der Darstellung entspricht.

Fazit

Die TGI AG bestreitet sämtliche Vorwürfe und beruft sich auf ihre eigene rechtliche Bewertung des Geschäftsmodells.

Gleichzeitig haben jedoch sowohl die deutsche BaFin als auch die liechtensteinische FMA Maßnahmen ergriffen, die auf eine völlig andere regulatorische Einordnung hindeuten.

Besonders schwer wiegt dabei die Bestätigung der FMA, dass die angeordnete Viermonatsfrist zur Abwicklung unabhängig von einem möglichen Rechtsmittel läuft und die Verfügung sofort vollziehbar ist.

Damit steht die TGI AG vor einem wachsenden Erklärungsproblem.

Denn am Ende wird nicht entscheidend sein, welche Begriffe verwendet werden.

Entscheidend wird sein, ob das Geschäftsmodell einer regulatorischen, wirtschaftlichen und rechtlichen Überprüfung standhält.

Und genau darüber werden in den kommenden Monaten voraussichtlich nicht die Verantwortlichen der TGI AG entscheiden – sondern Aufsichtsbehörden und Gerichte.

Hinweis:

Dieser Beitrag stellt eine journalistische Analyse und Meinungsäußerung dar. Er basiert auf öffentlich zugänglichen Informationen, behördlichen Veröffentlichungen, Presseberichten sowie Stellungnahmen der beteiligten Unternehmen und Behörden zum Zeitpunkt der Veröffentlichung.

Quellen:

Behördliche Quellen

- Finanzmarktaufsicht Liechtenstein (FMA), Mitteilung: „Announcement: FMA imposes measures against TGI AG for unauthorized operation of the deposit business“, Abruf Juli 2026

- Finanzmarktaufsicht Liechtenstein (FMA), Warnmeldung zur TGI AG, April 2026

- Schriftliche Auskunft von Lukas Müller, Finanzmarktaufsicht Liechtenstein, an BE Conflict Management vom [Datum der Anfrage]

- Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin), Untersagung der öffentlichen Angebote „Customer Basic 2 %“ und „Customer Basic 2 % + Treuerabatt“, April 2026

Unternehmensquellen

- TGI AG, Stellungnahme zur Maßnahme der FMA Liechtenstein, veröffentlicht auf www.tgi.li, Abruf Juli 2026

- TGI AG, „TGI AG weist Vorwürfe des Betrugs entschieden zurück“, veröffentlicht auf www.tgi.li, Abruf Juli 2026

- Offizielle Website der TGI AG (Produktbeschreibungen, Rabattmodelle und Unternehmensdarstellung), Abruf Juli 2026

Presse- und Medienberichte

- Handelsblatt, „Finanzaufsicht verbietet Gold-Rabatte von TGI als Vermögensanlage“, 2026

- DieBewertung.at, „TGI AG: Jetzt kommt die Stunde der Wahrheit“, 20.04.2026

- Weitere öffentliche Berichterstattung und Marktbeobachtungen zum TGI-Modell, ausgewertet bis Juli 2026

Eigene Recherche

- Analyse der veröffentlichten Produktunterlagen der TGI AG

- Auswertung der aufsichtsrechtlichen Veröffentlichungen von BaFin und FMA

- Eigene Berechnungen zu den beworbenen Rabatt- und Rückflussmodellen

- Eigene Presseanfragen und Korrespondenz mit Aufsichtsbehörden

Hinterlasse einen Kommentar

An der Diskussion beteiligen?Hinterlasse uns deinen Kommentar!