Deutschland stoppt TGI-Modell – Österreich und Liechtenstein schlagen Alarm

Wien, 22. April 2026, Ben Ecker

Die Auseinandersetzung um das Geschäftsmodell der TGI AG eskaliert europaweit. Was lange als innovativer Goldhandel vermarktet wurde, steht nun unter massivem regulatorischem Druck. Die deutsche Finanzaufsicht hat zentrale Produkte untersagt, während Aufsichtsbehörden in Österreich und Liechtenstein warnen.

Im Zentrum steht eine grundlegende Frage: Handelt es sich überhaupt um einen Goldverkauf – oder um ein Finanzprodukt?

Vor diesem Hintergrund rückt für betroffene Kunden zunehmend auch die Frage in den Fokus, ob und unter welchen Voraussetzungen eine Rückabwicklung möglich ist – und welche rechtlichen Schritte geprüft werden sollten.

BaFin: Kein Goldverkauf, sondern Vermögensanlage

Die Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin) hat den Vertrieb der Modelle „Customer Basic 2 %“ und „Customer Basic 2 % + Treuerabatt“ in Deutschland untersagt. Die Begründung ist eindeutig: Es handle sich nicht um einen klassischen Goldkauf, sondern um prospektpflichtige Vermögensanlagen nach dem Vermögensanlagengesetz.

Konkret beschreibt die Aufsicht ein Modell, bei dem Kunden Kapital überlassen, dafür über Monate Rückflüsse erhalten und das Gold erst später geliefert wird. Aus regulatorischer Sicht ist damit die Grenze zum Sachwertkauf überschritten.

Der zentrale Konflikt ist klar:

- TGI: Goldhandel

- BaFin: Vermögensanlage

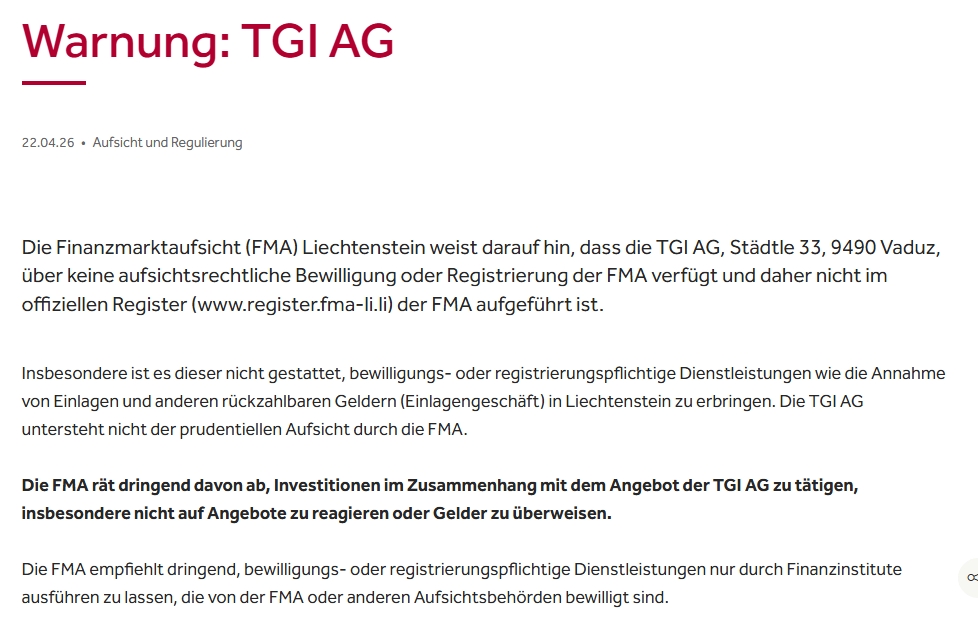

Exklusiv: FMA Liechtenstein bestätigt Regulierungslücke – zieht aber klare Grenze

Eine Stellungnahme der Finanzmarktaufsicht Liechtenstein (FMA), die dieser Redaktion vorliegt, bringt eine entscheidende Differenzierung:

Für derartige Modelle existiert in Liechtenstein – anders als in Deutschland – keine eigenständige Regulierung für Vermögensanlagen. Eine Prospektpflicht besteht grundsätzlich nur für Wertpapiere im Sinne der EU-Prospektverordnung. Produkte wie die TGI-Modelle fallen regelmäßig nicht darunter.

Doch die FMA zieht gleichzeitig eine klare aufsichtsrechtliche Grenze:

Sobald Gelder entgegengenommen werden, kann ein unerlaubtes Einlagengeschäft vorliegen.

Vor diesem Hintergrund hat die Behörde eine offizielle Warnung veröffentlicht und stellt unmissverständlich klar, dass es der TGI AG nicht gestattet ist, bewilligungspflichtige Tätigkeiten wie die Annahme rückzahlbarer Gelder auszuüben. Anlegern wird ausdrücklich geraten, keine Investitionen zu tätigen.

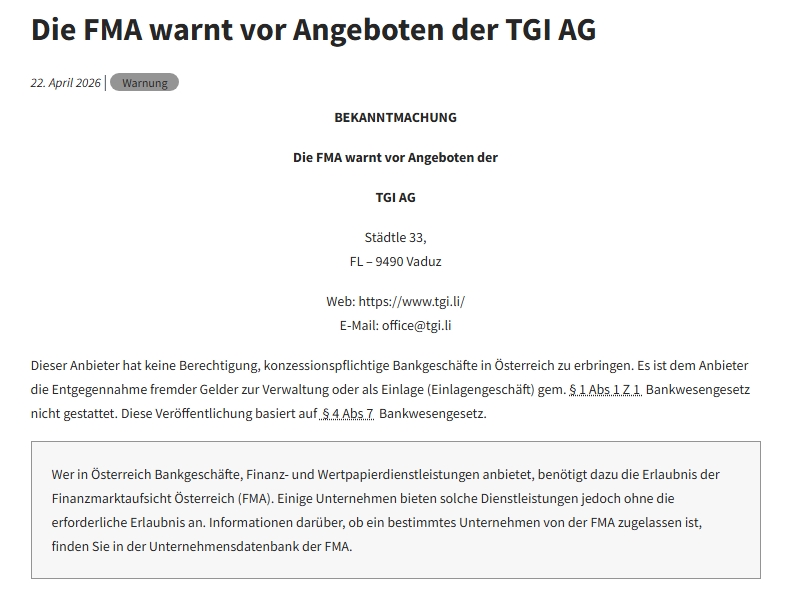

Österreich: Warnung vor unerlaubten Bankgeschäften

Auch die österreichische Finanzmarktaufsicht (FMA) ist eingeschritten. In einer aktuellen Veröffentlichung weist sie darauf hin, dass die TGI AG keine Berechtigung besitzt, konzessionspflichtige Bankgeschäfte in Österreich zu erbringen.

Insbesondere die Entgegennahme fremder Gelder – etwa im Rahmen von Einlagen – sei unzulässig. Damit verschärft sich die Einordnung weiter: Während Deutschland auf das Vermögensanlagerecht abstellt, rückt in Österreich und Liechtenstein der Verdacht unerlaubter Bankgeschäfte in den Fokus.

Das Rabatt-Narrativ gerät ins Wanken

Über Jahre wurde das Modell als „Goldkauf mit Rabatt“ beworben. Doch eine nüchterne Analyse zeigt eine andere Struktur:

- voller Kaufpreis im Voraus

- laufende Rückflüsse über Monate

- spätere Lieferung des Goldes

Das entspricht nicht der Logik eines klassischen Rabatts. Vielmehr entsteht ein Modell, bei dem Kapital überlassen wird und eine Gegenleistung erfolgt – genau der Punkt, den die Aufsichtsbehörden nun kritisch bewerten.

Die entscheidenden Fragen

Mit dem Eingreifen mehrerer Aufsichtsbehörden verschiebt sich die Debatte. Es geht nicht mehr um Marketing oder Begriffe, sondern um überprüfbare Substanz.

Zentrale Fragen stehen im Raum:

- Existiert das behauptete Gold tatsächlich in ausreichender Menge?

- Ist es einzelnen Anlegern eindeutig zugeordnet?

- Sind die Bestände unabhängig geprüft?

- Decken sie die eingezahlten Kundengelder vollständig ab?

Ohne klare Antworten darauf gerät das Fundament des Modells ins Wanken.

Freispruch – aber kein Freibrief

Parallel dazu wurde das Ehepaar Helmut und Katarina Kaltenegger in Österreich strafrechtlich vom Vorwurf des Betrugs im März 2026 freigesprochen.

Doch dieser Freispruch wird häufig missverstanden. Er bedeutet lediglich, dass ein Betrug nicht zweifelsfrei nachgewiesen werden konnte. Eine generelle rechtliche Unbedenklichkeit des Geschäftsmodells lässt sich daraus nicht ableiten.

Denn während im Strafrecht hohe Beweisanforderungen gelten, können zivilrechtliche Ansprüche bereits bei unzutreffenden Angaben oder wirtschaftlicher Unplausibilität entstehen.

Fazit: Eine europäische Regulierungsgeschichte

Die Entwicklung zeigt eine klare Eskalation:

- Deutschland: Verbot wegen Vermögensanlage

- Liechtenstein: Regulierungslücke – aber Warnung und Grenze beim Einlagengeschäft

- Österreich: Hinweis auf mögliche unerlaubte Bankgeschäfte

Damit wird aus einem vermeintlichen Goldmodell eine europäische Regulierungsgeschichte.

Entscheidend ist nicht mehr, wie das Modell bezeichnet wird. Entscheidend ist, wie es tatsächlich funktioniert – und ob es regulatorisch zulässig ist.

Hinweis:

Dieser Text stellt eine allgemeine Information und keine individuelle Rechtsberatung dar.

Die dargestellten Einschätzungen beruhen auf dem aktuellen Kenntnisstand sowie der Auswertung verfügbarer Unterlagen und können sich im weiteren Verfahren ändern.

Quellen

BaFin: Untersagung der TGI-Modelle „Customer Basic 2 %“ und „Customer Basic 2 % + Treuerabatt“ (VermAnlG)

FMA Österreich: Warnmeldung vom 22.04.2026 zu unerlaubten Bankgeschäften

FMA Liechtenstein: Warnung vom 22.04.2026 sowie Stellungnahme der FMA Liechtenstein gegenüber der Redaktion

Handelsblatt: Berichterstattung zur BaFin-Entscheidung

Rechtsgrundlagen: Vermögensanlagengesetz (DE), Bankwesengesetz (AT), EU-Prospektverordnung (EU)

TGI AG (Screenshot der Website, Stand: April 2026)

Kaltenegger und Ex-Gewichtheber Ried sind schon eine Nummer. Der „troubleshooter“ Ried wohnt bei den Großeltern und hat vor Goldveranstaltungen Gewichtheberbewerbe bis zum finanziellen Aus moderiert und veranstaltet. Ein Quereinsteiger